行业应用

Industry 更新时间:2026-04-22

更新时间:2026-04-22 点击次数:

点击次数:

2026年1月,国家电网召开了一场具有里程碑意义的会议,宣布在“十五五”期间(2026—2030年)投入4万亿元人民币用于新型电力系统建设。这一金额较“十四五”增长40%,远超外界预期。这4万亿并非传统基建扩容,而是一张面向能源转型的“超级购物清单”,核心目标是构建从化石能源到风光绿电的平稳过渡通道,并打造一个能够智能调度全国电力的“大脑”。这不仅是施工量,更是中国能源主权的终极宣言——当西北的荒漠变成永不枯竭的超级油田,当每一个工厂和每一辆车都用上无需支付外汇的绿电,中国制造的全球竞争力将迎来一次物理层面的降维打击。

特高压——能源搬运的“物理血管”,规划要求“西电东送”能力再提升30%以上。中国能源生产与消费中心逆向分布:西北风光资源丰富,东部负荷集中。原有“西电东送”能力不足,导致弃风弃光。特高压直流技术(±800kV及以上)能够实现数千公里、千万千瓦级的低损耗输送,输电损耗可控制在5%以内(常规500kV交流约10%以上)。全球只有中国能在大规模长距离输电中实现近乎零损耗,特高压不仅是技术,更是中国特有的物理主权。核心设备包括换流阀、换流变压器、直流断路器、GIS(气体绝缘开关设备)、电抗器、绝缘子等。这4万亿砸下去,意味着在大西北架起一张覆盖全境的超级能量采集网。

中国西电(601179)作为国资委直属电力装备龙头,一次设备全覆盖,与国家电网长期深度合作。特变电工(600089)是变压器龙头,同时覆盖光伏、储能、煤炭等多领域,是国网和南高压变压器主要供应商。保变电气(600550)专注于特高压变压器、换流变压器及抽水蓄能用主变压器,其参与的“特高压±800kV直流输电工程”项目荣获国家科技进步奖特等奖。平高电气(600312)是高压、超高压、特高压开关及电站成套设备的绝对主力,仅2025年一年累计中标国网采购项目金额高达75.92亿元,2025年11月单次特高压项目中标7.73亿元,专家评论称其“已将未来几年的生产档期提前排满”。

金冠电气(688517)在金属氧化物避雷器领域市占率行业前列,2026年3月中标国高压项目约3920万元。金利华电(300069)专注于特高压玻璃绝缘子,2025年7月公告拟投资1.86亿元建设年产300万片特高压玻璃绝缘子生产线项目。

北交所的广信科技深度绑定输变电龙头,其绝缘纤维材料适配超/特高压场景,是特高压上游材料环节的细分龙头。民士达作为芳纶纸国家级单项冠军,产品覆盖电力电气等高端领域,芳纶纸在特高压变压器中具有不可替代性。国安达(300902)的“压缩空气泡沫灭火技术”已在±1100kV昌吉—古泉换流站、±800kV雅中/布拖等特高压项目中应用,是特高压换流站消防系统的重要供应商。

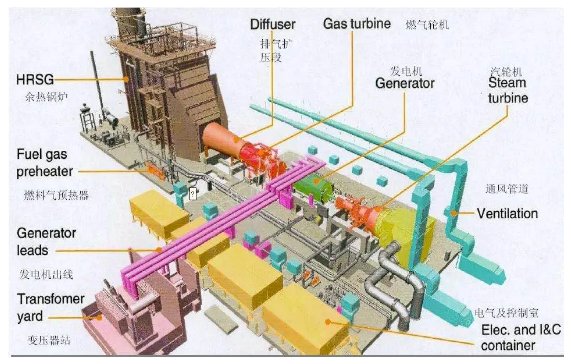

国电南瑞(600406)是电网二次设备绝对龙头,覆盖继电保护、调度自动化、特高压换流阀控制保护系统,作为国家电网旗下核心上市平台,深度参与几乎所有特高压工程。四方股份(601126)是国内继电保护领域老牌龙头,与国家电网深度合作数十年。国电南自(600268)作为华电集团旗下电力自动化龙头,长期服务于国网、南网。

储能与AI——电网的“充电宝”与“智能大脑”,风电、光伏出力具有间歇性缺陷,大规模并网会引发频率、电压越限,甚至造成电网崩溃。4万亿投入中,相当比例用于提升电网的柔性调节能力,核心手段是储能与智能化调度。

储能方面,包括大型抽水蓄能及快速响应的新型储能(锂电、钠电、液流、压缩空气、飞轮等)。国家电网2026年储能招标预计超1000亿元,2026年开年仅两个月,国内储能企业公开披露订单超45GWh,头部企业“爆单”态势明显。

AI化方面,未来数以亿计的光伏板、风机、充电桩需要实时平衡,必须依靠海量传感器、智能终端和PB级数据处理软件。国家电网强调“人工智能+”行动,电网调度将从传统SCADA升级为以数据为驱动、以AI为核心的智能系统。

电化学储能电池与系统:宁德时代(300750)作为全球储能电池龙头,2026年1月携手英国施罗德及香港Lochpine Capital推动建设总容量10GWh的欧洲可再生能源储能项目,钠离子电池已建成GWh级产线月与北京国网电力技术公司签署战略合作协议,锁定未来10GWh大电池系统订单,其全球首个规模化应用628Ah储能大电池的400MWh电站已正式投运。鹏辉能源(300438)目前储能电芯和系统产品满产满销,最大瓶颈是产能不足,计划在河南新增5条户储电芯产线Ah储能大电芯产线Ah,订单饱满,储能已成为公司新的利润增长极。

储能系统集成与解决方案:阿特斯(688472)提供一站式储能解决方案,截至2026年3月大型储能在手订单金额约36亿美元,深度布局欧美市场。科士达(002518)储能业务保持良好发展势头,订单情况良好。煜邦电力(688597)储能业务从2023年起步,到2024年交付额达3.05亿元,累计中标超十亿元,覆盖电网侧和工商业侧。

储能产业链上游:世运电路(603920)的储能印制电路板(PCB)订单饱满,国内生产基地保障交付,泰国工厂和芯创载智项目将提升高端PCB产能。

AI+智能电网与虚拟电厂:朗新科技(300682)从能源软件服务商全面升级为AI驱动的能源服务运营商,拥有自研的“朗新九功AI能源大模型”,深度参与国网、南网的数字化及AI创新应用,同时构建了“新电途”聚合充电平台和虚拟电厂业务。2025年净利润增长142%。公司与临港算力公司完成了“上海—福建”智算百卡集群算力跨省转移技术实测,验证了“算力跟着电力信号走”的技术可行性,随着“算电协同”首次写入政府工作报告,这一方向将催化更多电力信息化企业。

通信与控制芯片:力合微(688589)是电力线通信(PLC)芯片龙头,芯片是新型电力系统实现数据采集、设备互联的核心基础。随着“算电协同”上升为国家战略,其PLC芯片在绿电直连、光储直柔场景中占据核心卡位。截至2025年底在手订单2.43亿元。

数字化与GIS:万胜智能(300882)2025年前三季度营收9.68亿元(+36.40%),归母净利润1.64亿元(+52.18%),智能电表具有双向计量功能,可应用于虚拟电厂用电领域的电能计量、数据采集环节,AI算法及可视化产品应用于配网数字化AI辅助监测系统。四维图新(002405)近日中标南方电网数字电网项目,围绕地图现势性提升、实时交通赋能、空间底座统一三大方向,基于AI数据生产平台提供全方位地理信息数据服务。

充电设施与配电网升级——规划要求满足3500万台充电设施接入需求。目前全国充电桩约800万台(2025年底),意味着未来五年增长超3倍。但单纯的“多建桩”会击穿现有配电网——小区变压器容量不足、线路老化、缺乏有序充电管理。因此,4万亿的背后是配电网的整体升级换代:增容变压器、更换大截面电缆、部署智能融合终端、实现低压侧监测与控制。更重要的是,这3500万台车未来将通过V2G(车网互动)技术变成移动的储能终端。

充电桩硬件与运营:金冠股份(300510)是智慧电力(配电设备、智能电表,国网A类供应商)与数字新能源(全功率段充电桩、液冷超充)的双料选手,常年中标多个省份国网项目,在东北地区是智能电气装备领跑者。迦南智能(300880)已通过国网2025年充电设备供应商资质核实,中标国网甘肃充电桩框架采购,与中石化浙江、国网宁夏/冀北/河北等开展合作建站。通合科技(300491)在充电模块领域率先将20kW/1000V国网“六统一”高压快充产品推向市场,在国网内市场具有较强竞争力,市占率领先;其HVDC产品应用于数据中心直流供配电,2025年前三季度营收9.75亿元(+32.40%)。

充电电缆:中辰股份(300933)是国家电网、南方电网核心电缆供应商,产品已应用于特高压输变电工程;自主研发的液冷超级快充电缆专为400kW-600kW级快充设备适配。

智能电表与配用电自动化:三星医疗(601567)在国家电网智能电表招标中常年份额领先,同时积极拓展海外智能电表市场。

这4万亿不是短期题材,而是覆盖五年的国家资本开支。真正的长期机会属于那些技术壁垒高、历史业绩可靠、深度绑定国网规划的企业,而非蹭概念的投机者。

核心跟踪维度包括:国网每月/每季度发布的设备招标数据,是验证订单趋势的最直接信号;储能业务的毛利率变化,反映企业从设备商向服务商转型的进度;特高压工程核准进度,直接影响设备商的订单确认节奏;AI及数字化业务收入占比,衡量企业从硬件销售向“软硬一体”升级的关键指标。

2026年上半年,浙江特高压交流环网、攀西特高压交流等工程预计集中开工。同时,疆电送川渝、甘肃巴丹吉林送电四川等特高压项目向民企开放10%股权,经营期35年,IRR约5%,这为民资参与国家能源动脉建设打开了新通道。

看懂电网大投资的主线,就看清了未来五年资产配置的底层逻辑——这不是投机,而是对国家能源独立战略的长期看多。当中国工厂与车辆都用上大西北吹来的、不需要付外汇的绿电,中国制造的全球竞争力将迎来一次物理层面的降维打击。愿你的决策如特高压般稳定精准,愿你的未来如新型电网般光芒万丈。

电子邮箱: facai@126.com

热线电话: 0755-89800918

公司地址: 深圳市南山区粤海街道高新区社区深圳湾创新科技中心2栋A座22层栋A座22层

当前位置:

当前位置:

家庭陪伴

家庭陪伴